24年中国造船业景气度下降但对钢铁需求保持增长

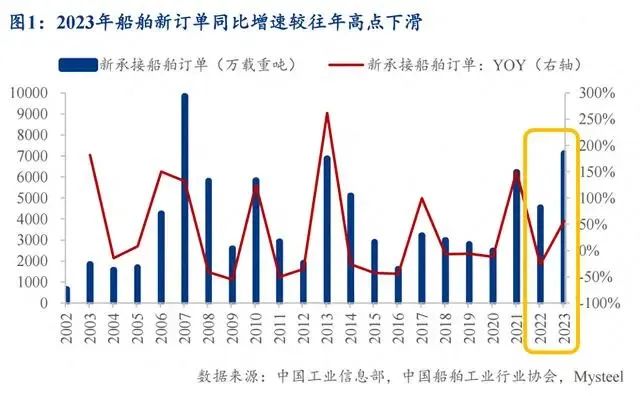

但需注意,船舶新订单增速具有一定周期性。而对比历史新接订单走势,2023年船舶新订单同比增速56.4%,处在周期峰值,但其增速较2021年的同比增速151%明显回落(图1)

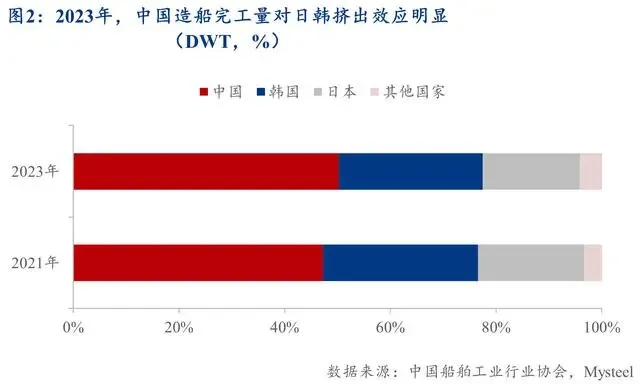

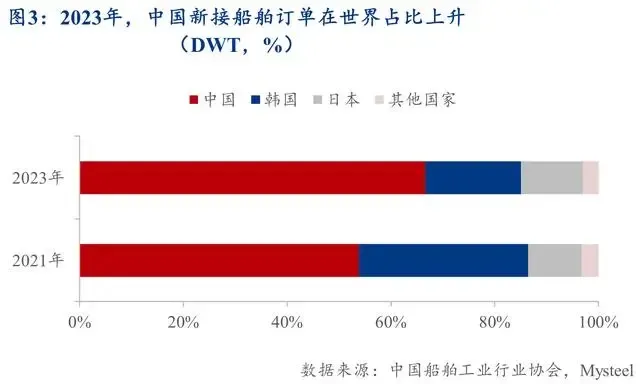

同时,据中国船舶行业协会及Clarksons数据,中国造船行业占全球造船行业份额上升至50.2%(完工量,DWT计),对日本(18.4%)和韩国(27.2%)挤出效应明显(图2)。2021年-2023年,中国新接订单(万载重吨计)载重量在世界市场占比从53.8%增至66.6%,手持订单量(万载重吨计)载重量在世界市场占比从47.6%增至55%(图3)。

下面将对中国造船行业及其对钢铁需求的影响进行系列分析,内容聚焦于过去三年造船周期成因解读以及后疫情时代中国造船订单发展趋势。

2021年-2023年

中国船舶订单迎来后疫情放量

积压订单释放与运价上涨带来新增量

2022年,卫生事件影响减弱,运价大跌。造船行业再度迎来下行周期,新订单出现萎缩,2022年中国造船新订单同比下滑14%(图1)。但2023年,地缘冲突因素导致航程延长吸收运力,叠加2021年新订单爆发提高基数,2023年同比增速虽有所回落,但订单绝对量仍处于高位,保持景气。

短期预计

船舶新订单稳定提升

但难以出现爆发式增长

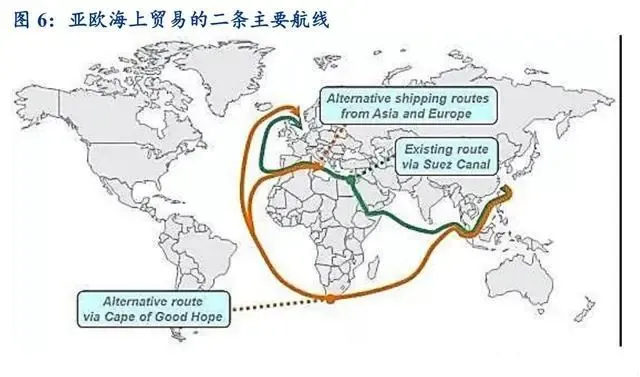

以苏伊士运河为例,欧亚海上贸易中,80%的货运量需要途径苏伊士运河。一般从亚洲出发前往欧洲大陆的水上通道有二条可选航线,若从亚洲出发经苏伊士运河抵达欧洲,相比绕行好望角(图6中橙色航线),旅程可以缩短 8000 公里以上。

近期苏伊士运河断航导致主要船只绕行:23年末,巴以地缘冲突升级,相关组织禁止船只通过红海和阿拉伯海抵达以色列,导致苏伊士运河航线停止运行。世界主要船班轮公司均暂停红海航运,绕道好望角。据Clarksons数据,2023年12月28日至2024年1月1日,苏伊士运河总过境量270万总吨,较前几周下降38%。

2. Michail, Melas等学者发布的期刊研究表明,运价与新增订单之间存在周期性关系。即运费上涨近8%后,新增订单将至少滞后于运价上升7个月后,出现快速上涨。2020年7月起至2021年10月,BDI运价上涨幅度高达307%(图5),而2020年7月后的7个月后,叠加疫情积压订单爆发,2021年船舶订单放量(图1)。2023年9月起至12月,BDI运价再度快速上升,最高涨幅达214%。因此推断2024年新接船舶订单仍将迎来一定增量。

而2023年末运价上涨幅度不及2020年时期,因此预计短期内中国新船订单同比增速可能难以重现爆发式增长。因此,因2023年末运价再次上涨以及地缘冲突吸收运力,因此预计短期内中国新船订单同比增速可持续稳定提升,但难以重现大幅增长。

中长期预测

造船行业保持景气

中长期看,船舶由于技术更新和环保要求趋严的更新需求(2025-2030年或迎来拆船高峰期)以及军工行业需求,叠加中国造船能力在全球的份额和技术不断提升,造船行业仍将保持成长动力,支持对应的用钢需求。因此即使在全球造船增量有限情况下,中国头部效应或愈发明显,增量可期。

展望造船业用钢

2024年造船业

带动用钢消费作用有增长空间

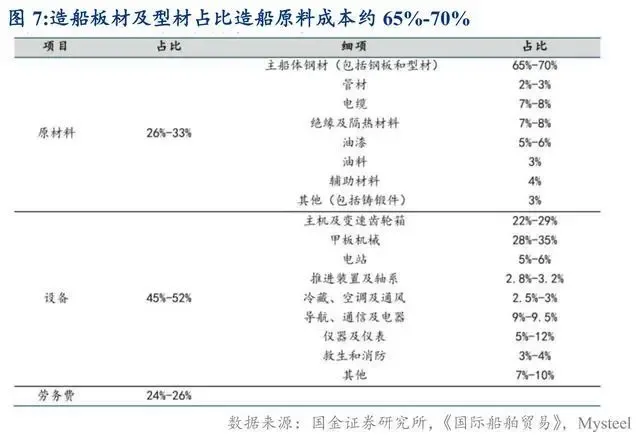

由于造船用钢材成本占比造船原料成本一半以上(图7),而由于造船板属于造船用钢材中大头部分;因此进行数据对比,发现我国新船订单量与造船板产量呈现高度相关性。

因造船板产量与造船用钢材需求量趋势基本吻合,因此推测造船新订单变化趋势或与造船用钢材需求变化趋势同样存在一年滞后关系。观察历年造船用钢材消耗增速,2023年造船用钢材消耗量同比增速达17%(图9)。因此根据造船新订单载重量数据,2023年造船新订单同比增速56%,可能将为2024造船用钢消费继续带来10%以上增量。

但是据中国船舶工业行业协会测算,2023年船用钢材消耗量(造船板+型钢+其他钢材)约1400万吨(图10),转换成以粗钢计,则2023年造船行业约消耗1442万吨粗钢。仅占2023年97235万吨全年粗钢消费的1.5%。因此即使2024年造船用钢同比增速可以达到10%以上,实际带动约1586万吨的粗钢消费,可能依旧占比全年粗钢消费5%不到。其实际带动用钢量有限,对整体钢铁行业下游消费来说影响不大。