近期,国内的有色金属市场展现了明显的上升趋势,特别是国际铜价和沪铜期货价格都持续强劲上涨,增长幅度约为3%。从2月9日起,国际铜价的累计涨幅已超过10%,这反映出市场对铜需求的增加和对未来的乐观看法。

由于新能源行业的需求增加以及供给增长有限,预计铜市场在未来几年将从供应过剩转向短缺。短期内,随着市场从去库存到补库存的转变,预计铜价将持续走高;从长期来看,供需关系的改变将为铜价的稳定提供强有力的支持。根据2024年的政府工作报告,中国将重点推动现代产业体系的建设,加速新产能的发展,其中新能源、新型基础设施建设、新材料等领域成为经济转型的关键领域。在此背景下,铜产业迎来了新一轮的发展机遇。

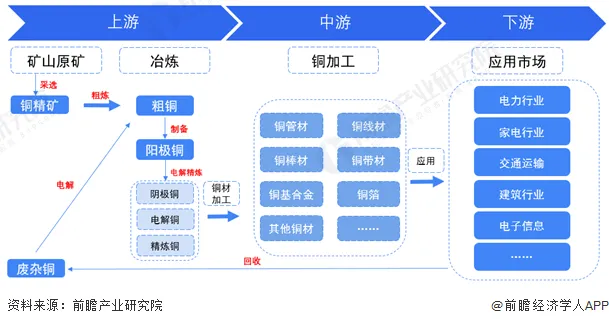

作为一种关键的工业原料,铜因其优异的延展性、导热性和导电性,在冶金、电子、汽车、化工和建筑材料等多个行业中扮演着重要角色。铜产业链覆盖了从铜矿开采、铜精矿的冶炼加工到深加工和最终消费等多个环节。铜产业链概览:

铜矿的开采是产业链的第一步,涉及勘查、挖掘和选矿等环节。开采方法包括露天挖掘、地下开采或两者的结合,以及溶液萃取。选矿通常采用浮选法,这一方法在全球铜矿选矿中占比超过80%。通过这些过程,可以得到含铜量大约30%的铜精矿。在铜矿的供给方面,智利、刚果(金)和秘鲁位列全球主要供应国,分别占全球产量的24%、10%和10%,三国合计占全球近一半的铜矿产量。作为全球重要经济体的中国和美国,其铜矿产量分别占全球总量的9%和6%。全球20个大型铜矿中,智利占有7个。然而,这些丰富的矿产资源并非完全控制在智利手中,而是主要由国际矿业跨国公司所拥有。全球铜矿市场呈现出寡头垄断的格局,例如必和必拓、力拓、自由港和智利国家铜业公司等几家大企业控制着绝大部分的铜资源。这种集中趋势在2022年尤其明显,全球前20大矿山的集中度达到35%,而前20大矿企的集中度则高达72%左右。虽然中国有5家企业进入全球前列,但在全球铜矿市场的影响力上还显得较弱。这种寡头垄断格局在短期内难以发生大的改变,中国在全球铜矿市场的地位有待加强。

根据2022年数据,中国的铜精矿储量全球排名第九,显示其铜矿资源相对丰富。与储量相比较,中国的铜需求更加旺盛,自2005年起,连续18年成为全球精炼铜产量和消费量的第一大国。这一持续的高产量和高消费量反映了中国经济的迅速增长以及在工业化进程中对铜这一关键原材料的极大需求。

精铜冶炼是铜产业链的核心环节,主要分为火法和湿法两种工艺。此环节还涉及到铜的深度加工,包括将精炼铜加工成铜管、铜棒、铜线等多种铜材,以满足各行业的特定需求。

根据中邮证券对国内市场上14家铜行业上市公司的综合分析,从产量占比、新增权益产量及其增速三个角度进行了深入探讨。

到2024年,产量占比前五的公司分别为紫金矿业、洛阳钼业、铜陵有色、西部矿业和金诚信;在新增权益产量方面,前五名公司则为洛阳钼业、紫金矿业、铜陵有色、中国黄金国际和藏格矿业。

由于其出色的物理性能,铜材在众多行业中得到广泛应用。电力行业是铜材最大的消费者,主要用于制造电线电缆、变压器等电气设备。家电、交通、建筑和电子等领域也是重要的铜材消费领域。在高端装备、新能源、电子信息等领域,铜及其合金的应用正在不断扩大。在精炼铜的来源方面,再生精炼铜占有重要地位。过去十年中,再生精炼铜在总量中的比例一直保持在16%-18%之间,展示了其在市场上的稳定地位。

目前,全球主要的铜企对增加资本支出的意愿较低,这进一步加剧了铜矿供应的紧张状况。

需要注意的是,资本支出增加和铜矿产量释放之间存在约3-5年的时差。鉴于铜矿的建设周期较长,通常需要大约5年时间从可行性研究到投产,因此铜矿产能的释放明显落后于资本开支的增加。这种时差的存在使得目前的铜矿市场供需矛盾进一步加剧。

铜作为中国重要的战略性有色金属,在下游高需求的推动下,正在迎接新一轮的发展机遇。中国铜行业正在积极推进供给侧结构性改革,通过淘汰落后产能、优化产能布局和提升生产效率及产品质量,加速发展。同时,铜企业也在增加对科技创新和研发的投入,开发新型铜材料和铜合金,以满足下游行业对高性能、高可靠性产品的需求。随着中国经济的持续快速增长,电力、家电、交通等行业对铜的需求持续增加。特别是在新能源和电子信息等新兴产业领域,铜及其合金的应用范围日益扩大,对铜材的品质和性能提出了更高的要求。这为铜行业带来了广阔的市场前景和发展机遇。